تحمیل هزینه ۵ هزار میلیاردی شرکت فناپ تک به بانک پاسارگاد

پرداخت الکترونیک پاسارگاد، مانند بقیه شرکتهای هولدینگ فناپ به صورت بسته و کاملا در خدمت بانک پاسارگاد عمل میکند. پس از انحلال فناپ پرداخت (اتیک) بخشی از فعالیتهای پرداختی این شرکت در PSP پاسارگاد که همان پرداخت الکترونیک پاسارگاد است متمرکز شد و بخش تولید سخت افزار کارتخوان و فعالیتهای مربوط به آن به شرکت فناپ تک انتقال یافت. در سالهای اخیر با توجه به گسترش بازار توسط چند PSP بزرگ و تبلیغات گسترده PSP ها، شرکت پرداخت الکترونیک پاسارگاد را در عرصه رقابتهای عمومی و رسانهای کمتر فعال دیدهایم. در گزارش پیش رو عملکرد این شرکت که PSP متعلق به بانک پارسیان و هولدینگ فناپ است را بررسی کردهایم که میخوانید.

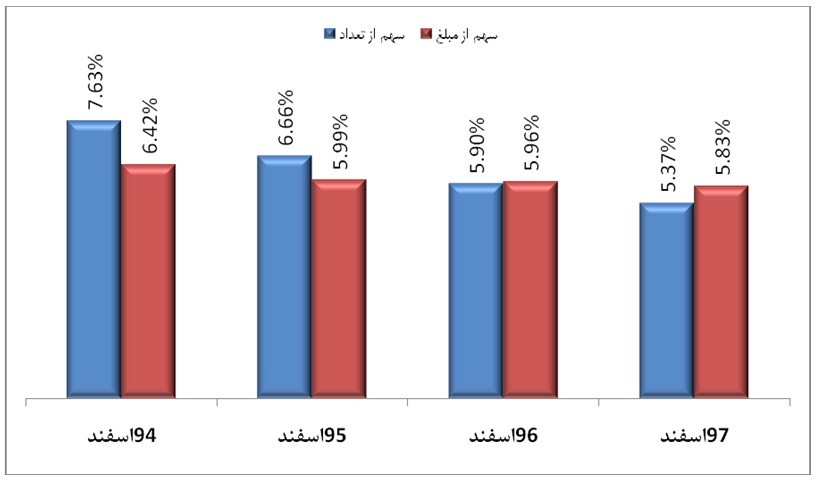

سهم از بازار

بررسی های به عمل آمده بر حسب گزارشاتی که توسط شرکت شاپرک در بولتن اقتصادی این شرکت منتشر میشود نشان میدهد که طی چهار سال گذشته، شرکت پرداخت الکترونیک پاسارگاد سهم خود را از بازار پرداخت ایران کوچکتر کرده است. همان گونه که در شکل۱ مشخص است، سهم این PSP از تعداد و مبلغ تراکنشها در اسفند ۹۴، به ترتیب ۷٫۶۳ و ۶٫۴۲ درصد بوده است که در اسفند ۹۷ این آمار به ۵٫۳۷ و ۵٫۸۳ درصد کاهش پیدا کرده است. این امر به دلیل عملکرد مثبت رقبا و گرفتن بازار مخصوصا در تراکنشهای موبایلی و پذیرندگان اینترنتی است.

شکل۱٫ سهم شرکت پرداخت الکترونیک پاسارگاد از تعداد و مبلغ کل تراکنشهای شاپرک

تمرکز زیاد بر کارتخوان

واضح است که در دنیای امروز روندها به سمت استفاده از ابزار موبایل در انجام عملیات بانکی است و مشتریان تمایل بیشتری به استفاده از ابزارهای دیجیتال مانند تلفنهای هوشمند و اپلیکیشن برای انجام تراکنش مالی دارند. همچنین هزینه انجام تراکنش از طریق ابزارهای دیجیتال به مراتب از ابزارهای الکترونیکی کمتر است. همین روند در بین بانکها و شرکتهای ایرانی نیز دیده میشود. شرکتهای بانکی و پرداختی کشور در سالهای اخیر هر کدام اپلیکیشنهای خود را معرفی کردهاند و با تبلیغات و البته سرویسهای متنوع و فراوان توانستهاند مشتریان زیادی برای خود جذب کنند.

در این بین شرکت پرداخت الکترونیک پاسارگاد از رقبای خود عقب افتاده است و شاهد آن بودهایم که تمرکز این شرکت همچنان بر تراکنشهای کارتخوان است. بنابراین عمده درآمد این شرکت مبنی بر اجاره کارتخوان هاست.

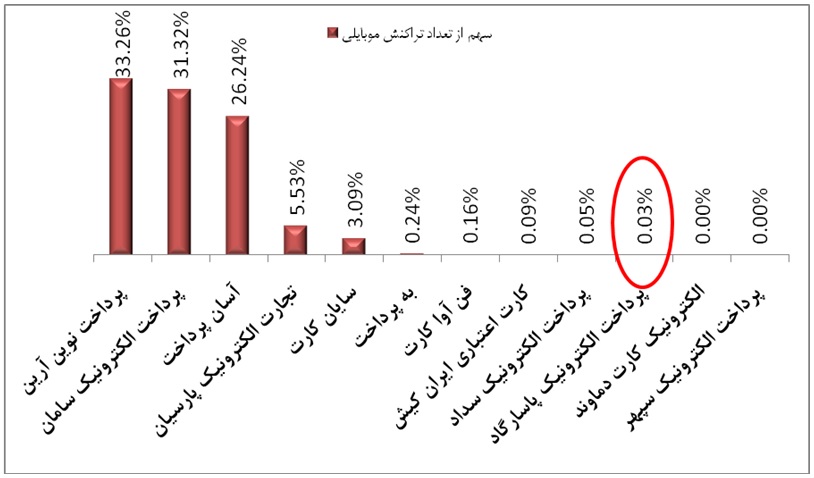

آمار منتشر شده در اسفند ۹۷ نشان میدهد که پرداخت الکترونیک پاسارگاد علیرغم سهم ۵٫۹۲ درصدی از تراکنشهای کارتخوان، تنها ۱٫۷۶ درصد از تراکنشهای اینترنتی و ۰٫۰۳ درصد از تراکنشهای موبایلی را در اختیار دارد. نمودار شکل۲ وضعیت پرداخت الکترونیک پاسارگاد در تراکنشهای موبایلی در مقایسه با سایر PSP ها را نشان میدهد.

شکل۲٫ سهم هر شرکت PSP از تراکنشهای موبایلی شاپرک در اسفند۹۷

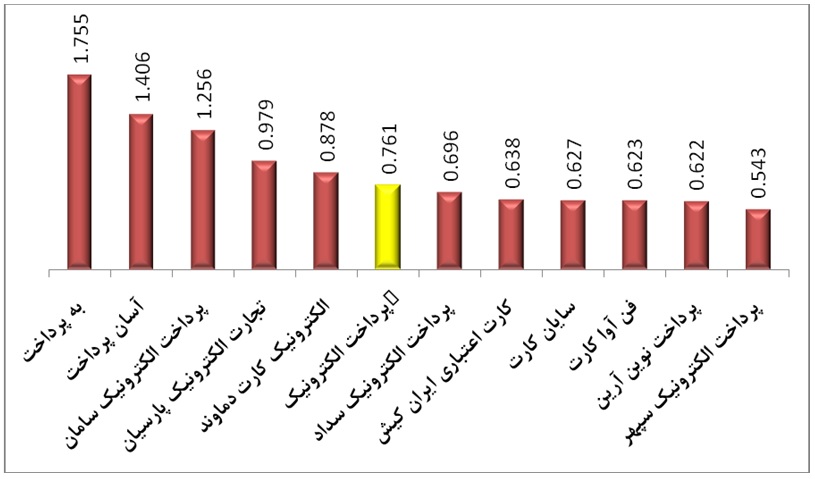

در ادامه با نگاهی تحلیلی به آمارهای منتشر شده از سوی شرکت شاپرک، اثربخشی کارتخوان های شرکت پرداخت الکترونیک پاسارگاد مورد بررسی قرار گرفته است.

شاخص اثربخشی در گزارشهای شاپرک از تقسیم سهم تراکنش های PSP بر سهم از کارتخوان آن شرکت به دست می آید. به عنوان مثال PSP پاسارگاد در اسفند ۹۷ به گونهای عمل کرده است که ۵٫۹۲ درصد از کل تراکنشهای کارتخوان در شبکه را به خود اختصاص داده است. این در حالی که ۷٫۷۸ درصد از کارتخوانهای فعال در کشور متعلق به این شرکت بوده است. بنابراین میزان اثربخشی کارتخوان های پاسارگاد در اسفند۹۷، حاصل تقسیم این دو بر یکدیگر و برابر با ۰٫۷۶۱ است. بنابراین اگر این شاخص برابر با یک باشد به این معناست که آن PSP به اندازه کارتخوانهایش توانسته سهم از تراکنشها داشته باشد. حال باید ببینیم جایگاه پرداخت الکترونیک پاسارگاد در مقایسه با سایر رقبا چگونه است. در شکل۳ شرکتهای پرداخت بر حسب میزان اثربخشی کارتخوانهایشان نشان داده شدهاند. مشخص است که پرداخت الکترونیک پاسارگاد نسبت به سایر رقبای خود عملکرد مناسبی ندارد.

شکل۳٫ اثربخشی کارتخوانهای پاسارگاد در مقایسه با سایر شرکتهای پرداخت در اسفند۹۷

کارمزدی که بانک پاسارگاد میپردازد

عملکرد پرداخت الکترونیک پاسارگاد که مبتنی بر دستگاههای کارتخوان است و توجه کم این PSP به تراکنشهای اینترنتی و موبایلی سبب شده تا بانک پاسارگاد هزینه زیاد نگهداری شبکه کارتخوان را متحمل شود. بررسی گزارش اسفند ۹۷ شرکت شاپرک نشان میدهد که بانک پارسیان به ازای هر ۱۰ هزار تومان منابعی که از طریق شرکت PSP خود در شبکه کارتخوان جذب میکند، ۱۲۲ ریال کارمزد میپردازد. این در حالی است که در این شاخص، بانک پاسارگاد بین ۳۴ بانک در رتبه نهم قرار دارد و در مقایسه با رقبای خود هزینه زیادی برای جذب منابع، که ماندگاری و عایدی زیادی برایش ندارد، هزینه میکند.

اگر هزینه اجاره کارتخوانها را نیز به عدد کارمزد اضافه کنیم، هر ۱۰ هزار تومان جذب منابع از طریق کارتخوان، برای بانک پاسارگاد ۲۷۲ ریال هزینه دارد. در حالی که میانگین بانکها ۲۰۵ ریال بوده و از این نظر در بین ۳۴ بانک، پاسارگاد در رده هفتم جای دارد. برآوردها نشان میدهد که هزینه بانک پاسارگاد در شبکه پرداخت معادل ۵۰۰ میلیارد ریال در ماه است. پولی که بیش از نیمی از آن هزینه اجاره کارتخوان میشود و مابقی آن هزینه کارمزدهای پذیرندگی و شتاب و شاپرک میشود.

بنابراین هزینهای در حدود ۵۰۰۰ میلیارد ریال در سال برای شبکه پرداخت که نقدا از جیب بانک پاسارگاد میرود بسیار سنگین است که با تغییر رویکرد PSP این بانک از حوزه پرداخت الکترونیک و card present به حوزه پرداختهای دیجیتال و بدون حضور کارت، بخش قابل توجهی از آن قابل کاهش است.

منبع: هفته نامه بازار امروز