جنبههای احتمالی مصوبه رفع انحصار از PSPها

وحید حجه فروش - چهارشنبه هفته پیش، وزیر ارتباطات در توییتر خود اعلام کرد: «با مصوبه امروز دولت، بانک مرکزی موظف شد ظرف مدت سه ماه به انحصار شرکت های PSP خاتمه دهد و فضای رقابتی و مساعدی را برای کسب وکارهای فین تک فراهم سازد. انتظار می رود با اجرایی شدن این مصوبه، شاهد رشد قابل توجهی در فناوری های مالی در کشور باشیم.»

شکار گوسفند وحشی

اگر اهل مطالعه رمان های جنایی باشید حتما به این نکته توجه کرده اید که کارآگاه پیش از این که به نشانه های محیطی و فیزیکی توجه کند، به دنبال ذی نفعان جنایت و انگیزه های احتمالی آنان می گردد.

بازخوانی جمله های جهرمی، چند سرنخ جالب به دست می دهد. نخست این که اصولا قانون گذاری و وضع مقررات در حوزه فعالیت های پولی و بانکی توسط بانک مرکزی انجام می شود و این که وزیر ارتباطات از تغییر و تحولی که ممکن است در حوزه دیگری اتفاق بیفتد به هیجان می آید قابل تأمل است؛ خبری که حتی در سایت رسمی بانک مرکزی هم بازتابی از آن دیده نمی شود.

انحصار چندین ساله دوازده PSP بر بازار خدمات پرداخت کشور هرگز مورد تایید کارشناسان و دیگر فعالان این صنعت نبوده است. اما بزرگ ترین مخالفان این انحصار چه کسانی هستند؟ در درجه نخست، بانک هایی هستند که دیر به این قافله رسیده اند، سهمی از این بازار نداشته اند و به روش های مختلف از قبیل خرید تمام یا بخشی از سهام یک PSP فعلی هم نتوانسته اند نقشی در این صنعت ایفا کنند. دومین دسته از مخالفان انحصار، مجموعه های صاحب قدرت و ثروتی هستند که هر مجوز خرد و کلانی را به محض ابلاغ گرفته اند و دست شان از این موافقت اصولی باارزش کوتاه مانده بود.

اما دسته سوم که مهم ترین دسته است، شرکت هایی هستند که در شبکه مشتریان خود و زیرمجموعه های شان تراکنش های قابل توجهی اتفاق می افتد؛ اپراتورهای تلفن همراه یکی از مهم ترین متقاضیانی هستند که از مدت ها پیش به دنبال نقش آفرینی در صنعت پرداخت کشور (با ارائه راه حل هایی از قبیل کیف پول الکترونیکی) بوده اند و در مواردی هم با قانون گذاران این حوزه دچار تعارض شده اند. احتمال قریب به یقینِ ورودِ این بازیگران به عرصه خدمات پرداخت، می تواند اشتیاق وزیر ارتباطات را به اعلام این خبر توجیه کند.

به سوی صفر

در سایت شرکت شاپرک (شبکه الکترونیکی پرداخت کارت) آمده است که این شرکت «با توجه به دلایل متعددی که مهم ترین آن ها عبارت بودند از دشوار شدن کنترل و نظارت، ناکافی بودن کنترل ها و تخصیص غیربهینه منابع در صنعت پرداخت کشور، بر اساس چارچوب مصوبه مورخ 25/12/89 شواری پول و اعتبار ایجاد شده است.» و عنوان می کند «مأموریت ما به عنوان یک نهاد متخصص، ایجاد وحدت فرماندهی و مدیریت و نظارت هوشمند بر صنعت پرداخت الکترونیکی کشور، حفظ یکپارچگی، افزایش اعتماد، توسعه این صنعت و تسهیل ایفای نقش حاکمیتی و نظارتی بانک مرکزی است»

وضعیت برای شاپرک تا سه چهار سال پیش آرام بود و هر اتفاقی هم در حوزه پرداخت می افتاد مانند یک دعوای خانوادگی، بدون حاشیه و جنجال رسانه ای، حل وفصل می شد. اما از زمانی که استارت آپ های فین تک وارد بازار خدمات پرداخت شدند، همه چیز تغییر کرد. فین تک ها خدماتی را ارائه کردند که شاپرک و PSPها هرگز به فکرشان هم نرسیده بود و نیازهایی را از مشتریان پاسخ دادند که گیرنده خدمت حاضر بود بابت آن کارمزد هم پرداخت کند، درآمدی که پس از صفر کردن کارمزد تراکنش، برای PSPها تبدیل به آرزوی محال شده بود. استقبال کاربران از خدمات استارت آپ های فین تک، زنگ خطر را برای شاپرک به صدا درآورد. ناقوسی که می نواخت خطر از دست رفتن سهم بازار و ورود رقیب جدید نبود؛ فین تک ها درست روی نقطه هایی دست گذاشته بودند که شاپرک به شدت در آن ها ضعیف بود. زیرساخت فنی ناکارآمد، مشکلات عمیق ساختاری و فاصله بسیار زیاد با صنعت پرداخت جهان از یک سو و کندی و مقاومت شاپرک در مقابل تغییر از سوی دیگر، باعث شد استارت آپ ها تاوان عقب ماندگی صنعت پرداخت کشور را به قیمت فیلتر شدن و بسته شدن درگاه های پرداخت شان بدهند.

واقعیت این است که شاپرک همین الان هم در ارائه خدمات به دوازده PSP موجود (که تعدادی از آن ها هم عملاً فعالیت خاصی ندارند) دچار مشکلات فراوان است. در حالی که هنوز راهکار قابل توجهی برای مبارزه با فیشینگ و کلاهبرداری ارائه نکرده است و هر روز خبر یک کلاهبرداری جدید را می شنویم، اضافه شدن چندین متقاضی دریافت خدمات در کنار نیاز شدید شاپرک برای به روزرسانی زیرساخت ها به منظور ارائه خدمات نوآوارنه به کاربران، باری نیست که شانه های سست شاپرک توان کشیدن آن را داشته باشد.

سهم دیگری

پیش تر اشاره کردم که بانک ها و اپراتورهای تلفن همراه از متقاضیان بالقوه ورود جدی به صنعت پرداخت هستند. صاحبان سرمایه های کلان و صنایع متعدد دیگری که همه می شناسیم و بسیاری مجموعه های معظم نیمه دولتی هم به شکل های مختلف علاقه خود را به حضور در این صنعت نشان داده اند.

دور از ذهن نیست شرکت های نوظهور تکنولوژی مانند دیجیکالا و اسنپ هم به این جمع بپیوندند، تراکنش های روزانه این شرکت ها آن قدر هست که برای ورود به این حوزه وسوسه شوند، کما اینکه اسنپ از چندی پیش نیم نگاهی هم به راه اندازی کیف پول مخصوص خودش داشته است.

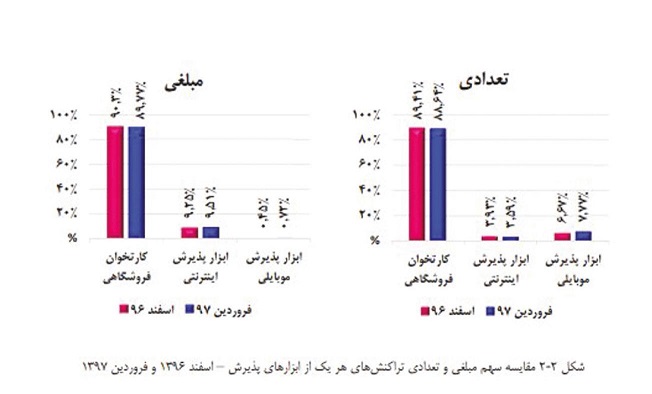

طبق آخرین گزارش اقتصادی شاپرک (فروردین 97) از میان ابزارهای پذیرش اینترنتی، پذیرش موبایلی و کارتخوان فروشگاهی، آخری با 80 درصد پیشتاز در تعداد ابزار، با بیش از 88 درصد پیشتاز در تعداد تراکنش و با بیش از 89 درصد پیشتاز در مبلغ تراکنش است؛ بازاری که به خدمات پرداخت آنلاین اینترنتی و موبایلی اختصاص دارد، پس از سال ها فعالیت ترویجی، هنوز نتوانسته جایگاه قابل قبولی در صنعت پرداخت کشور پیدا کند و تصور این که بازی گران جدید بر توسعه بازار خود از طریق ارائه کارتخوان های فروشگاهی تمرکز کنند کمی دور از ذهن است.

سناریوی احتمالی باید یکی از این دو، یا ترکیبی از این دو باشد: بازی گران جدید سرمایه گذاری خود را معطوف به گسترش ابزارهای اینترنتی و موبایلی کنند یا با ارائه خدمات نوآورانه (اگر بتوانند) مشتریان را به روش های پرداخت از طریق کیف پول هدایت کنند. هرچند برخی از مدیران PSPها معتقدند این مصوبه هیات دولت در عمل به اجرا در نخواهد آمد و با توجه به این که برخی از آنان ابزارهای کیف پول یا خدمات واسط پرداخت برای خود راه اندازی کرده اند، چندان از این مصوبه جدید دچار دغدغه نشده اند.

استخوان های دوست داشتنی

سوال اصلی این جاست: چرا خدماتی که از سمت کاربر کارمزد دریافت نمی کند و تنها محل درآمدش کارمزد 25 تا 225 تومانی شاپرک است، این میزان جذابیت دارد؟ هر چند گفته می شود در آیین نامه این موضوع دیده شده است که بانک مرکزی قرار نیست به مدل کسب وکارها ورود کند و بخش خصوصی با توجه به نیاز بازار می تواند مدل درآمدی خود را اعمال کند، باز هم تغییر ذائقه مشتری در چنین سطح گسترده ای کاری بسیار دشوار است.

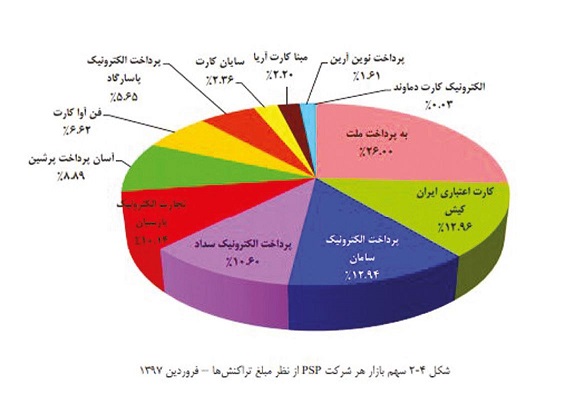

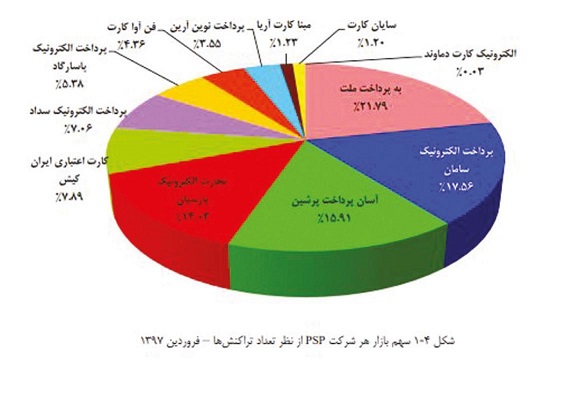

نزدیک به 70 درصد از سهم بازار خدمات پرداخت، از نظر تعداد و مبلغ تراکنش در اختیار 5 شرکت است: به پرداخت ملت، آسان پرداخت پرشین، پرداخت الکترونیک سامان، تجارت الکترونیک پارسیان و کارت اعتباری ایران کیش. با در نظر گرفتن کارمزد پرداختی شاپرک، بقیه شرکت ها در واقع نه تنها سود نمی کنند، که باید هزینه ادامه حیات خود را از محل های دیگری (مثل حمایت بانک) تامین کنند. آیا دلایل موفقیت این شرکت ها بررسی شده است؟ آیا ورود اپراتورها با آن شبکه گسترده مشتریان و دسترسی های تبلیغاتی، همین چند شرکت موفق را هم به سوی ورشکستگی نخواهد برد؟ آیا انحصار بانک مرکزی قرار است تبدیل به انحصار وزارت ارتباطات شود؟

وسوسه سود ناشی از رسوب پول (که اتفاقاً در مورد اکثر PSPها فراتر از وسوسه و منبع اصلی درآمد است)، دسترسی به سیستم پولی و بانکی کشور و جایگاه اثرگذار و تعیین کننده در ارائه خدمات مالی، همه عواملی هستند که داشتن مجوز ارائه خدمات پرداخت را جذاب میکنند. اما مشکل اصلی هم چنان پابرجاست، کسب وکاری که در ذات خود سودآور نیست، چه پشت پرده هایی دارد که لزوم رفع انحصار از آن، بعد از این همه سال در دستور کار دولت قرار می گیرد؟

مرگ، کسب وکار من است

جهرمی در توییت خود گفته است: «بانک مرکزی موظف شد ... به انحصار شرکت های PSP خاتمه دهد و فضای رقابتی و مساعدی را برای کسب وکارهای فین تک فراهم سازد».

این عبارت کلی را می توان به دو شکل تفسیر کرد: نخست این که خاتمه دادن به انحصار PSPها، وظیفه ای جدا از ایجاد فضای رقابتی برای فین تک هاست و اصولاً این دو مقوله ربطی به هم ندارند (چون در عمل هم تا جایی که شخصاً با دغدغه ها و برنامه های استارت آپ های فین تک آشنا هستم، می دانم که برای هیچ کدام از آن ها، PSP نبودن مسأله و دغدغه نیست) و دوم این که بانک مرکزی فضای مساعد برای کسب وکارهای فین تک را از طریق خاتمه دادن به انحصار PSPها ایجاد کند.

هر یک از تفاسیر بالا را که مد نظر قرار دهیم، بعید به نظر می رسد فضای کاری فین تک ها که به شدت تحت تاثیر تصمیم های خلق الساعه کمیته فیلترینگ و سیستم قضایی و متاثر از نقص های اساسی بانک مرکزی در قانون گذاری و شاپرک در زیرساخت های فنی و قانونی است، با رفع انحصار از PSPهایی که در عمل هر کدام به نحوی با یک یا چند استارت آپ در تعامل هستند، بهبود یابد.

در حالی که درد اصلی همه استارت آپ ها و به خصوص استارت آپ های فین تک، مسأله نماد اعتماد و ماجراهای تمام نشدنی ناکارآمدی مرکز توسعه تجارت الکترونیکی است و با در نظر گرفتن این که صنعت پرداخت تنها بخشی از صنعت فین تک است و توجه خاصی به حوزه فناوری بیمه و تامین مالی جمعی نشده است، گویی بار دیگر وزیر جوان از نام استارت آپ هایی که هر لحظه مرگ کسب وکارشان را در امضای یک قاضی از شهرستانی دورافتاده به چشم می بینند، به کام شرکت های بزرگ و مجموعه های چندهزار میلیاردی بهره می گیرد.

(منبع:فناوران)