شاپرک و 11 ماموریتی که داشت و نداشت

محمود فراهانی - اردیبهشت سال 90 را باید آغاز عملی تشکیل شاپرک بدانیم چون اولینPSP ها برای اتصال به شاپرک در صف تست قرار گرفتند.آذرماه همانسال کلیه سوئیچ های شرکتهای پی اس پی به شاپرک متصل شدند و عملا شاپرک به عنوان شبکه کامل شرکت های پرداخت تبدیل شد.سامان قطبی به عنوان اولین مدیرعامل، شرکت شاپرک را به تثبیت رساند و در اواسط سال 92 سکان را به محسن قادری سپرد. شاپرک بعد از آن کلید خورد که طرح مگاپی اس پی ها به سرانجام نرسید لذا بانک مرکزی طرح دیگری یعنی شبکه الکترونیک پرداخت کارتی را در دستور اجرا قرار دارد.از آن زمان تا کنون حدود یک دهه می گذرد و بد نیست نگاهی به میزان تحقق اهداف شاپرک بیندازیم و ببینیم طی این ده سال تا چه حد توانسته ماموریت های خود را به درستی به انجام برساند.

شاپرک

برای بررسی از این سوال کلیدی شروع می کنیم که چه ماموریت هایی زمین مانده بود که بانک مرکزی به ناچار مجبور به ایجاد شاپرک بود.

ماموریت1- آیا هدف از تشکیل شاپرک نظارت بر صنعت پرداخت بود؟

اگر نگاهی به بانکها بیاندازیم اغلبشان بسیار بزرگتر از شرکت های پرداخت هستند و هم فعالیت هایشان حساستر، و هم تعدادشان سه برابر شرکت های پرداخت، با این حال بانک مرکزی خود به صورت مستقیم برای تاسیس مجوز می دهد و سپس بر آنها نظارت می کند. فلسفه وجودی اداره نظام های پرداخت هم از ابتدا همین بود که بر صنعت پرداخت نظارت کند. و اکنون هم می تواند این ماموریت را که ذاتا بر عهده این بخش است بر عهده بگیرد.

ماموریت 2- آیا ماموریت های شاپرک کاهش بار ترافیکی شبکه بود؟

سوئیچ شاپرک توسط شرکت خدمات ایجاد شد و از همان زمان تاکنون پشتیبانی می شود. لذا این ماموریت نیز اگر چه در ظاهر به اسم شاپرک تمام شده ولی هم چنان بر دوش شرکت خدمات قرار داد. البته زمانی شاپرک تلاش کرد تا زیرساخت و دیتا سنتر خود را تاسیس کند و گامهایی را در این راستا برداشت اما علی الاصول وقتی شرکت خدمات با آن گستردگی امکانات و تعداد بالای نیروی انسانی مجرب و در اختیار داشتن امکانات مناسب به عنوان بازوی فناوری بانک مرکزی وجود دارد هزینه کردن برای ایجاد یک زیرساخت جدید چندان منطقی به نظر نمی رسد. حتی از منظر ریسک هم سنجی نیز این کار منطقی نبود وقتی شرکتی مانند خدمات می تواند شاپرک را از دغدغه سوئیچ و دیتاسنر آسوده کند می تواند یک فرصت برای شاپرک تلقی شود چرا که می تواند خدمات پشتیبانی فنی را واسپاری کند تا فرصت بیشتر را صرف تحقق دیگر ماموریت های خود کند.

ماموریت 3- آیا ماموریت های شاپرک، نظم بخشی به تعداد پایانه های روی میز فروشگاه ها بوده و هست؟

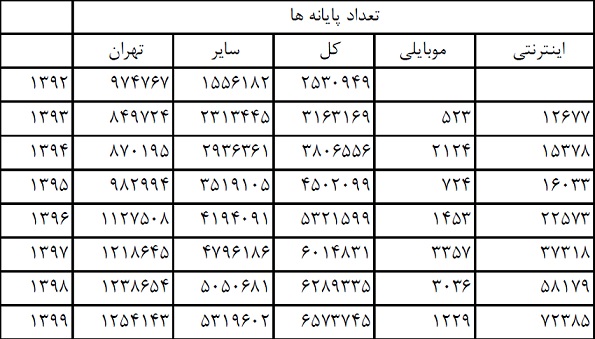

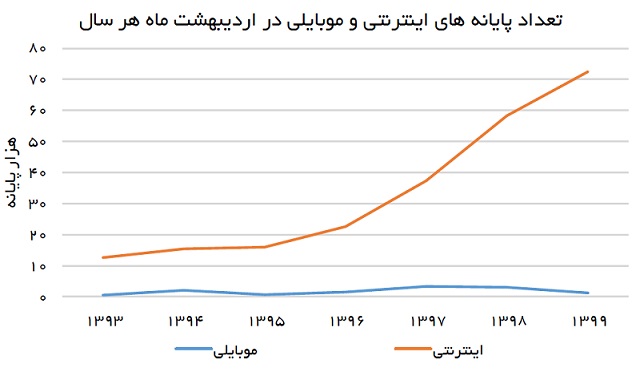

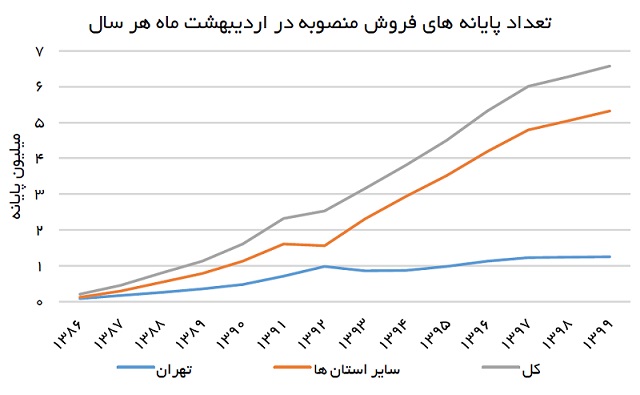

این ماموریت اگر چه از ابتدا در دستور کار شاپرک قرار داشت اما هیچگاه حتی در اجرای آن موفقیتی کسب نکرد. تعداد پایانه های فروشگاهی در پایان اردیبهشت سال 90 بالغ بر 1.6میلیون بود که با رشدی بیش از 4.1 برابری در پایان اردیبهشت 99 به 6.6 میلیون دستگاه رسیده است. به تعبیر دیگر یکی از ماموریت های اصلی این شرکت توازن در نصب پایانه های فروشگاهی بوده اما در این خصوص نیز نه تنها هیچ موفقیتی به دست نیامده بلکه باید اعتراف کرد به شکل معناداری پس رفت کرده است.

ماموریت 4- آیا ماموریت شاپرک اصلاح نظام کارمزد بود؟

محسن قادری در آبان 92 زمانی که تازه پست مدیرعاملی را بر عهده گرفت بود طی یک نشست خبری از اجرای نظام کارمزد جدید که بر کسر درصدی از درآمد پذیرنده مبتنی بود پرده برداشت؛ اما خیلی زود به یک آشوب سیاسی صنفی بدل و در نهایت توسط دولت بایگانی شد و همچنان همین وضعیت را سپری می کند. حدود سه سال بعد بانک مرکزی طرحی من درآوردی را در خصوص اصلاح نظام کارمزد از سمت خود برای بانکها الزام کرد بدون اینکه کسی بتواند دخالت کند. بدین شکل که از حساب بانک پذیرنده درصدی کارمزد کم می شد. البته همانطور که خیلی از اقدامات ما در جهان بی سابقه است طبعا این هم از همان دست اقدامات بود. اما هیچ یک از این نظامها باعث نشد تا الگوی نامناسب کسب و کار در نظام پرداخت اصلاح شود. لذا شاپرک در این خصوص نیز نتوانست در انجام این ماموریت موفقیتی کسب کند.

ماموریت5- آیا ماموریت شاپرک انتظام بخشی به رفتار شرکت های پرداخت بود؟

رقابت ناسالم شرکت های پرداخت طی این سالها هیچگاه متوقف نشد و همچنین تراکنش سازی های کاذب نیز همچنان ادامه دارد. فعالیت های شرط بندی و اجاره پایانه فروشگاهی یا درگاه اینترنتی نیز همچنان ادامه یافت و بعضا تشدید شد. لذا شاپرک در این حوزه هم نتوانست با شرکت های پرداخت به وفاقی دست یابد که قادر به توقف چنین روندهایی باشند. این بدان معناست که حتی در مقام یک تشکل صنفی نیز شاپرک نتوانست به خوبی نقش ایفاد کند. طی این سالها شاپرک از هر گونه گردهمایی شرکت های پرداخت که بوی تشکل صنفی از آن استشمام می شد به نحوی از آنها جلوگیری میکرد.

ماموریت 6- آیا ماموریت شاپرک پیشگیری از انواع کلاه برداریها از جمله اسکیمینگ و فیشینگ در حوزه درگاه های پرداخت بوده است؟

در این زمینه نیز اگر چه تلاش کرد تا با اقداماتی زمینه کاهش کلاه برداری ها را فراهم کند از جمله متمرکز کردن دامنه های شرکت های پرداخت ذیل دامنه شاپرک، اما این کار نیز نتوانست کمک چندانی به کاهش دامنه های کلاهبرداری بکند. تجربه نشان می دهد اغلب پروتکل هایی که بین شاپرک و شرکت های پرداخت به امضا می رسد کمتر ضمانت اجرایی پیدا می کند. نه به این خاطر که هماهنگی بین شرکت های پرداخت و شاپرک هست یا خیر، بلکه اساسا مسئله اصلی مقوله ای فراتر از هماهنگی است.

ماموریت 7- آیا ماموریت شاپرک توسعه کیف پول الکترونیک بوده است؟

شاید با یقین کامل بتوان ادعا کرد که اهداف شاپرک و صنعت پرداخت در مسیر توسعه کیف پول الکترونیک در حد کمتر از 5 درصد محقق شده است. شاید بسیاری از شرکت های پرداخت دارای کیف پول روی اپلیکیشن های خود باشند اما میزان استفاده از آن چندان زیاد نیست. علت اصلی تنها در یک نکته نهفته است که وقتی جایگزینی مثل کارت بهکارت در اختیار مشتری است کیف پول طبعا اهمیت خود را از دست می دهد. کارت بهکارت که به مرور یکی از منشا های اصلی کلاه برداری در عرصه بانکی و پرداخت قرار گرفت اگر چه به وسیله سامانه های هاب، هریم و پیامک در ظاهر مهار شد اما واقعیت مسئله آن است که فرایند کارت بهکارت یک انحراف راهبردی در شبکه بانکی محسوب می شود.

ماموریت 8- آیا ماموریت شرکت شاپرک کسب استقلال در صنعت پرداخت بود؟

یکی از نمادهای استقلال، وجود هیات مدیره مستقل است. طی این سالها هیات مدیره شرکت شاپرک جز برای لغزاندن قلمهایشان بر سینه کش کاغذ با هدف امضا اثر دیگری نداشته اند. اگرچه حقوق و پاداش هایشان سر وقت پرداخت شده است. تنها گروهی که هیچ وقت در فرایندهای واقعی شاپرک به حساب نیامدند و هیچ وقت هم اعتراضی نکردند هیات مدیره این شرکت بوده است. البته در دور اول آقای مقدسیان به اعتراض در جلسات هیات مدیره شاپرک شرکت نکرد. اما این اقدام وی نه با واکنش مثبت و نه منفی مواجه شد. فقط سالهای بعد تلاش شد شخص آرامتری راهی هیات مدیره شود.

ماموریت 9- ماموریت شاپرک آیا ساماندهی به اصطلاح فینتک ها بود؟

مجموعه شرکت هایی که مجوز پرداخت یاری گرفته اند بالای 40 شرکت است. اما آنان که قدیمی بودند جز یک مقطع کوتاه مسیر خود را همچنان می پیمایند و انان که جدید تاسیس شدند مانده اند که مجوز به چه کارشان می آید. کاری که آنها می خواهند انجام دهند اغلب مواردی است که در ماموریت شرکت های پرداخت قرار دارد. لذا پروژه پرداخت یاری به جای اینکه آرام بخش صنعت پرداخت باشد خود به آشوبی در این بازار بدل شده است.

ماموریت 10- ماموریت شاپرک آیا شناسنامه دار کردن پایانه های فروشگاهی و درگاه های اینترنتی بوده است؟

نگاهی به بولتن ماهانه شاپرک نشان می دهد این گزارش بیش از آنکه به ارائه اطلاعات اختصاصی بپردازد به تحلیل مواردی می پردازد که هر نهاد دیگری قادر به ارائه آن است. معمولا سازمان های رسمی آمارهایی را ارائه می دهند که برای هیچ نهاد دیگر امکان ارائه آن نیست. تنها 20 درصد بولتن شاپرک اطلاعات اختصاصی آن است و هیچ نهاد دیگری قادر به ارائه آن نیست؛ باقی تحلیل و در برخی موارد نوعی نمایش برای اعتبار بخشیدن به جایگاه شاپرک و عملکرد آن است. برای مثال مقایسه با جی دی پی و... که هر ماه انجام می شود. اما چیزی که جای آن در این بولتن خالی است این که تراکنش ها هر صنف چه تعداد و چقدر است و نوسانهای فصلی و غیر فصلی آن چگونه است. این اطلاعات می تواند برای فعالان اقتصادی بسیار مفید باشد. در حالی که شاپرک به دلیل اینکه هنوز نتوانسته پایانه ها را بر اساس صنف و نقطه شناسنامه دار کند، عملا قادر به ارائه چنین دسته بندی آماری نیست. برای مثال تعداد تراکنش و مبلغ گردش مالی صنف مکانیک، صنف طلافروش، صنف سبزی فروش، صنف خواربار فروش و... در شاپرک دیده نمی شود. در واقع اطلاعاتی که در بولتن این شرکت ارائه می شود تنها به درد خود صنف پرداخت می خورد.

ماموریت 11– آیا ماموریت شاپرک متولی گری صنعت پرداخت بوده است؟

یکی از چالش هایی که همواره طی ده سال عمر شاپرک مطرح بوده بحث متولی یا ناظر بودن این شرکت است. با توجه به وظیفه ذاتی بانک مرکزی به عنوان ناظر طبعا شاپرک بخصوص با ترکیب سهامداری که دارد نمی تواند این ماموریت را بر عهده بگیرد لذا شاپرک می توانست ماموریت متولی گری صتعت پرداخت را بر عهده بگیرد. با این وصف و با استناد به موارد بالا شاپرک نتوانسته متولی خوبی برای صنعت پرداخت باشد. شاید همین مسئله باعث شد که در سال 95 یا 96 حدود 100 میلیارد تومان صرف پروژه بازدیدهای سرزده به فروشگاه های دارای کارتخوان در نقاط مختلف کشور شود. این اقدام در عمل تاثیر معناداری بر روند صنعت پرداخت ایجاد نکرد.

بررسی ریشه ها

شاید برخی عدم موفقیت شاپرک را مولود اختلافات بین قادری مدیرعامل سابق شاپرک و حکیمی معاون سابق فناوری های نوین بانک مرکزی بدانند اما نگارنده معتقد است حتی اگر این دو تن طی سالهای اخیر(94 تا 98) اختلافی هم نداشتند باز بعید به نظر می رسید صنعت پرداخت در مسیری متفاوت از اکنون حرکت می کرد. در حقیقت مسئله ریلگذاری اشتباهی است که از ابتدا برای این صنعت انجام شده است.

مقایسه دو طرح مگاپی اس پی و شاپرک ذاتا بر می گشت به رقابت های کور بین شرکت های پرداخت. رقابتی که حاصل رقابت بانکها بود و بعد با ایجاد شاپرک رقابت بین شرکت ها هم بدان افزوده شد. این رقابت تو درتو و پیچیده هیچگاه تمام نخواهد شد. حتی اگر روزی برسد که شاهد کاهش نرخ سود بانکی به زیر 5 درصد باشیم و شرایط به گونه ای شود که مالکیت بانکها بر شرکت های پرداخت غیرجذاب شود باز هم شاپرکی هست که از صندوق مشائ یا شبیه به آن بین شرکت های پرداخت سود تقسیم کند و زندگی بخش کاذبی برای برخی شرکت های پرداخت باشد. چون تا زمانی که قرار است شاپرک به شکل فعلی حفظ شود طبعا باید شرکت های پرداخت حفظ شوند تا موجودیت شاپرک موجه جلوه کند.

لذا مسئله را باید متفاوت دید. طی این سالها بسیاری تلاش کردند مشکل صنعت پرداخت را فقدان کارمزد از سمت پذیرنده نمایانند در حالی که این مسئله معلول بود و علت را باید جای دیگر جستجو کرد. اگر چه در ظاهر وجود مگا پی اس پی می توانست مشکلات را حل کند ولی باز هم تنها تعداد رقابت کنندگان تغییر می کرد. الان هم رقابت کنندگان اصلی در صنعت پرداخت به زحمت از تعداد انگشتان یک دست فراتر می روند.

چه باید کرد

هر راه حلی که در دستور کار قرار می گیرد بهتر است چند عامل را در نظر داشت:

1- تحریم ها قرار نیست تا ابد طول بکشد راهی را برویم که اگر شرکت هایی مانند ویزا و مستر در کشور ما ورود کردند امکان هم افزایی باشد و از امکانات هم استفاده ببرند.

2- امکان رفتار پدرخوانده برای مثال شاپرک وجود نداشته باشد که شرکت های پرداخت باشند که در ظاهر از او بترسند اما در خفا راه خود را بروند.پرداخت یارانی متولد بشوند و به دلالان جدید تبدیل شوند.

3- رقابت های کور که موجب بداخلاقی های گسترده در شبکه پرداخت است از بین برود.یکی از پیشنهادها می تواند مدلهایی باشد که به جای مالکیت مجزا، به سمت مالکیت مشارکتی در سهام یک شرکت حرکت کنیم.

4- بانک مرکزی باید تکلیف خود را درباره نحوه مالکیت شاپرک مشخص کند. داشتن سهام ممتاز نمی تواند تا ابد ادامه داشته باشد. اما در عین حال نمی توان منکر نقش راهبردی بانک مرکزی در تنظیم و مدیریت بازار بود.

اکنون با وجود مدیرعامل جدید شاپرک وی باید با دقت بیشتری وضع موجود صنعت را رصد کند تا بتواند سکاندار موفقی برای این صنعت باشد.